Restauración de crédito

¿CÓMO FUNCIONA LA RESTAURACIÓN DE CRÉDITO?

- Consulta con un especialista en crédito

Una vez que llame, hablará con un especialista en crédito que le informará sobre nuestro programa, responderá cualquier pregunta que tenga y determinará si nuestros servicios son los mejores y son los indicados para usted.

- Inscripción online o vía telefónica

El siguiente paso es el proceso de inscripción que se puede realizar en línea o por vía telefónica, según lo que le resulte más cómodo, obtendrá acceso a nuestro portal de clientes para realizar un seguimiento de las actualizaciones cada mes, configurar los detalles de su tarjeta de crédito para el giro o el pago único y completar la inscripción, proceso que no le llevará más de 10 minutos.

- Demos lugar al proceso de restauración de crédito

Luego de que haya conversado con un especialista y se haya inscrito, ¡es hora de comenzar el proceso de restauración!. Se le asignará un especialista en restauración de crédito que trabajará en su perfil de crédito cada mes enviando cartas a las 3 principales agencias o burós de crédito y acreedores en cada cuenta que le gustaría disputar debido a errores. Mientras trabajamos en las eliminaciones cada mes, trabajará en la construcción de su historial crediticio y mantendrá hábitos financieros positivos para que este proceso sea fácil. Los resultados no se pueden garantizar, y el plazo de tiempo que tomará no está determinado. Una vez que revisemos su informe de crédito, sólo podemos proporcionar una estimación de cuánto tiempo tomará.

- El camino para una vida de mejor calidad comienza aquí

Nuestro objetivo es lograr que cada cliente obtenga un puntaje de crédito justo y mostrarle a cada cliente cómo continuar aumentando sus puntajes a través de la educación crediticia una vez que hayan terminado. Todos los meses juntos trabajaremos colectivamente hacia esa meta y AVP Grupo Financiero hará el 80%, y el cliente debe hacer el 20% o este proceso simplemente no funcionará.

¿QUÉ ES EL “CREDIT SCORE” O PUNTUACIÓN DE CRÉDITO?

Un puntaje de crédito es un número generado por una fórmula matemática que pretende predecir la solvencia crediticia. Los puntajes de crédito oscilan entre 300 y 850. Cuanto más alto sea su puntaje, más probabilidades tendrá de obtener un préstamo. Cuanto más bajo sea su puntaje, menos probabilidades tendrá de obtener un préstamo. Si tiene un puntaje de crédito bajo y logra que le aprueben el crédito, entonces su tasa de interés será mucho más alta que la de alguien que tenía un buen puntaje de crédito y pidió dinero prestado. Por lo tanto, tener un puntaje de crédito alto puede ahorrar muchos miles de dólares durante la vigencia de su hipoteca, préstamo para automóvil o tarjeta de crédito.

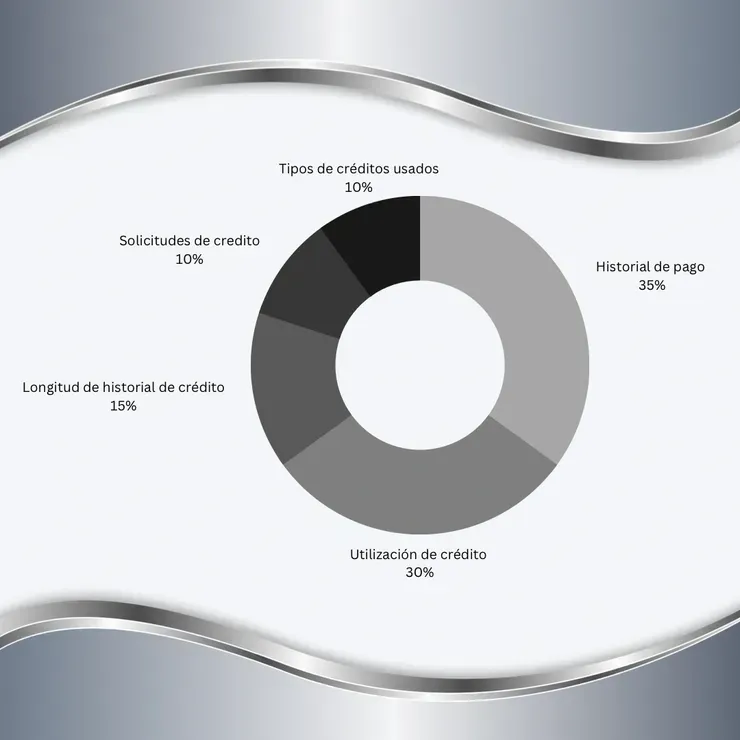

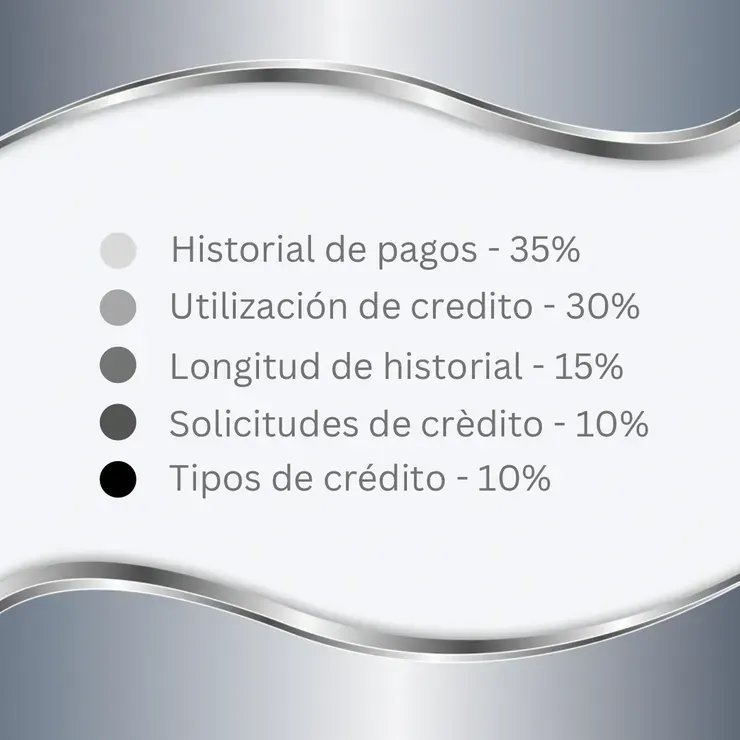

¿QUÉ AFECTA TU PUNTUACIÓN DE CRÉDITO?

¿QUÉ DEBO SABER?

- Le ayudaremos a disputar ítems negativos en su historial de pagos.

Le mostraremos cómo maximizar su puntaje de índice de endeudamiento, incluso si pagar las tarjetas de crédito no es una opción.

También podemos ayudarlo a eliminar consultas de crédito de su informe de crédito. La mayoría de las personas conocen las tres agencias de informes crediticios, Equifax, Experian y TransUnion. La diferencia promedio en puntajes entre el más alto y el más bajo de sus puntajes de crédito, de las tres agencias, es de 60 puntos. Esto es el resultado de que los burós de crédito tengan diferentes ítems en su reporte, los cuales pueden ser correctos, incorrectos o no están reportados en total cumplimiento con la ley de crédito.

Según un estudio reciente, casi el 80% de todos los informes de crédito tienen errores graves y esto ni siquiera incluye los errores aún más pequeños que buscamos.

Si no puede eliminar al menos el 25% de los elementos de crédito negativos de sus tres informes de crédito, le reembolsaremos el 100% de su tarifa.

- Además de iniciar el proceso de disputa de crédito, ¿qué hacer para aumentar mi puntuación?

Morosidades (30-180 días): Una morosidad puede permanecer registrada durante siete años; a partir de la fecha del pago inicial atrasado.

Cuentas de cobro: pueden permanecer siete años a partir de la fecha del pago inicial atrasado que condujo al cobro (la fecha de morosidad original). Cuando una cuenta de cobro se paga por completo, se marcará como "cobro pagado" en el informe de crédito.

Cuentas canceladas: cuando una cuenta morosa se envía a una empresa de cobros. Esto permanecerá durante siete años a partir de la fecha del pago inicial atrasado que condujo a la cancelación (la fecha de morosidad original), incluso si los pagos se realizan posteriormente en la cuenta de cancelación.

Cuentas cerradas: las cuentas cerradas ya no están disponibles para su uso posterior y pueden o no tener un saldo cero. Las cuentas cerradas con morosidad permanecen durante siete años a partir de la fecha en que se reportan cerradas, ya sea cerradas por el acreedor o por el consumidor. Sin embargo, la anotación de morosidad se eliminará siete años después de que se produzca la morosidad cuando se trate de morosidad. Las cuentas cerradas positivas continúan reportándose durante diez años a partir de la fecha de cierre.

Tarjeta de crédito extraviada: si no hay morosidad, las tarjetas de crédito reportadas como extraviadas continuarán apareciendo durante dos años a partir de la fecha en que se contacte al acreedor. Los pagos morosos que ocurrieron antes de que se perdiera la tarjeta se informan durante siete años.

Bancarrota: los capítulos 7, 11 y 12 permanecerán en el informe crediticio durante diez años a partir de la fecha de presentación. Se informa una bancarrota del Capítulo 13 durante siete años a partir de la fecha de presentación. Las cuentas incluidas en una quiebra permanecerán durante siete años a partir de la fecha informada como incluidas en la quiebra.

Sentencias: Permanecen siete años desde la fecha de presentación.

Gravámenes fiscales federales, estatales, del condado y de la ciudad: Los gravámenes fiscales no pagados permanecen durante quince años a partir de la fecha de presentación. Un gravamen fiscal pagado permanecerá en su puntaje durante 10 años a partir de la fecha de pago.

Consultas: La mayoría de las consultas que figuran en el informe de crédito permanecerán durante dos años. Todas las consultas deben permanecer durante un mínimo de un año a partir de la fecha en que se realizó la consulta. Algunas consultas, como empleo u ofertas de crédito preaprobadas, se mostrarán solo en un informe de crédito personal.

- Información que no puede estar en un informe de crédito:

Información médica (a menos que proporcione su consentimiento)

Aviso de bancarrota (Capítulo 11) de más de diez años.

Deudas (incluidos los pagos de manutención infantil atrasados) de más de siete años.

Edad, estado civil o raza (si se solicita de un empleador actual o potencial).